Please enter a valid email address

Những động lực tăng trưởng mới của kinh tế Việt Nam

Dù vậy sự phục hồi của nhu cầu ngành bán dẫn, tăng trưởng ổn định ở Trung Quốc và khu vực Đông Nam Á, cùng khả năng nới lỏng chính sách tiền tệ của các ngân hàng trung ương lớn, đều là những yếu tố hỗ trợ triển vọng kinh tế của Việt Nam.

UOB giữ nguyên dự báo tăng trưởng GDP Việt Nam năm 2024 là 6,0%, so với mục tiêu tăng trưởng của Chính phủ là 6,0 - 6,5%.

"Những yếu tố hỗ trợ như sự phục hồi của ngành bán dẫn và chính sách tiền tệ linh hoạt sẽ đóng vai trò quan trọng trong việc duy trì đà tăng trưởng này", chuyên gia của UOB nhận định.

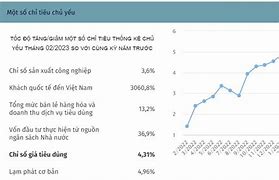

Về lạm phát, sự phục hồi của chi tiêu trong nước đã gây áp lực lên giá tiêu dùng, đẩy chỉ số CPI toàn phần của Việt Nam tăng trong quý thứ 5 liên tiếp, đạt 4,39% trong quý 2-2024, so với 3,77% trong quý 1.

Trái ngược với lạm phát toàn phần, CPI cơ bản - loại trừ thực phẩm, năng lượng và hàng hóa do nhà nước quản lý - đã giảm tốc, đạt 2,69% so với cùng kỳ.

Chi phí thực phẩm và nhà ở tăng là nguyên nhân chính gây ra lạm phát toàn phần, đặc biệt là do giá thịt heo, điện, dịch vụ y tế và giáo dục. Kế hoạch tăng lương tối thiểu 6% kể từ tháng 7 năm 2024 cũng có thể tác động đến lạm phát trong tương lai.

Trước đó Ngân hàng Phát triển châu Á (ADB) cũng đưa ra dự báo tăng trưởng kinh tế Việt Nam năm nay đạt 6,0% và 6,2% trong năm 2025.

Theo kịch bản tăng trưởng kinh tế được đặt ra tại nghị quyết 01 của Chính phủ, để nền kinh tế tăng trưởng 6-6,5% trong năm nay thì quý 1 phải tăng trưởng 5,2-5,6%, quý 2 tăng trưởng 5,8-6,2%.

Như vậy 6 tháng đầu năm phải đạt là 5,5-6%.

Trong nửa cuối năm còn lại, riêng quý 3 là 6,2-6,7%, 9 tháng tăng trưởng 5,7-6,2% và quý 4 tăng trưởng 6,5-7%.

Giá cả nhiều loại hàng hóa thiết yếu như gạo, đường, phở, mì, cà phê... nhấp nhổm tăng, chưa kể các khoản chi phí cố định như tiền điện, nước mùa nắng nóng cũng tăng cao, trong khi lương thưởng "đứng hình" khiến đời sống nhiều người dân khá chật vật.

Ngày 14/12/2021, tại Diễn đàn Logistics Việt Nam 2021, Lễ công bố Báo cáo Logistics Việt Nam 2021 với cùng chủ đề “Phát triển nhân lực logistics” đã được Bộ trưởng Bộ Công Thương Nguyễn Hồng Diên và Thứ trưởng Trần Quốc Khánh thực hiện trang trọng với sự chứng kiến của thành viên Ban Biên tập Báo cáo. Tiếp thu ý kiến của các chuyên gia từ Báo cáo Logistics 2017, 2018, 2019, 2020 và trên tinh thần liên tục đổi mới, bám sát những xu hướng và biến động thực tiễn trên thị trường trong nước và quốc tế, Báo cáo Logistics Việt Nam 2021 được kết cấu theo 6 chương, trong đó có một chương chuyên đề. Cụ thể như sau: Chương I: Môi trường kinh doanh logistics Chương II: Hạ tầng logistics Chương III: Dịch vụ logistics Chương IV: Hoạt động logistics tại doanh nghiệp sản xuất, kinh doanh Chương V: Hoạt động hỗ trợ logistics Chương VI: Phát triển nhân lực logistics (Chương chuyên đề). Báo cáo được xây dựng với sự tham gia của Ban Biên tập gồm các chuyên gia đến từ các Bộ, ngành, Hiệp hội, các tổ chức đào tạo và nghiên cứu... trên cơ sở hệ thống thông tin và dữ liệu đáng tin cậy, cập nhật từ các nguồn thông tin chính thống và kết quả khảo sát thực tế do Ban Biên tập tiến hành.Read less

Triển vọng tích cực nhưng vẫn cần thận trọng

Dữ liệu từ Tổng cục Thống kê (GSO) cho thấy GDP của Việt Nam tăng 6,93% so với cùng kỳ trong quý 2-2024.

Mức tăng này vượt qua kỳ vọng của cả UOB và thị trường là 6,0%, đồng thời cao hơn so với mức 5,87% của quý 1-2024 và mức 6,72% của quý 4-2023. So với cùng kỳ năm trước, mức tăng của quý 2-2024 cao hơn đáng kể so với 4,05% của quý 2-2023.

Trong nửa đầu năm 2024, nền kinh tế Việt Nam đã tăng trưởng 6,42%, cao hơn nhiều so với mức 3,84% trong nửa đầu năm 2023. Kết quả tích cực này là tín hiệu lạc quan cho những tháng còn lại của năm 2024, sau năm 2023 đầy khó khăn.

Cả hai lĩnh vực sản xuất và dịch vụ đều ghi nhận sự tăng trưởng mạnh mẽ, đóng góp lớn vào hoạt động kinh doanh. Hoạt động ngoại thương cũng duy trì tốc độ cao trong quý 2.

Đặc biệt doanh số ngành bán dẫn tăng kể từ giữa năm 2023 dự kiến sẽ tiếp tục duy trì động lực này trong những quý tới.

Mặc dù kết quả quý 2 vượt kỳ vọng và tạo ra tín hiệu tích cực, triển vọng cho nửa cuối năm 2024 vẫn được UOB đánh giá thận trọng hơn.

Lý do là do đối chiếu với số liệu cơ sở cao hơn của nửa cuối năm 2023, cùng với những rủi ro hiện hữu như xung đột Nga - Ukraine và xung đột ở Trung Đông có thể làm gián đoạn thương mại và thị trường năng lượng toàn cầu.